江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

“15万亿”之后,房企的机会点到底在哪里?

14.997万亿元,这是过去一年中国房地产行业商品房销售额创造的新成绩。与此同时,2018年全国房地产开发投资超过12万亿元,足以体现这一行业的投资规模之大。

伴随中央“房子是用来住的、不是用来炒的”“坚决遏制房价上涨,加快建立促进房地产市场平稳健康发展长效机制”“不将房地产作为短期刺激经济的手段”等定位,房地产行业进入了调整的相对深水区。

“今后,没有竞争力的企业很难生存,没有核心竞争力的企业很难发展。”近日在亿翰智库举办的中国房地产百强峰会上,中国房地产产业协会原副会长朱中一就如是说。

58安居客房产研究院首席分析师张波告诉《每日经济新闻》记者,“15万亿”只是行业高点而非企业高点,这意味着行业存在某些不确定性,但高点之下企业则有机会从更大的“蛋糕”中分得更大的份额,机会犹存。

那么“15万亿”之后,房企的机会点到底在哪里?房企是选择放慢速度还是继续高周转?是继续急剧扩张还是精细深耕主业?

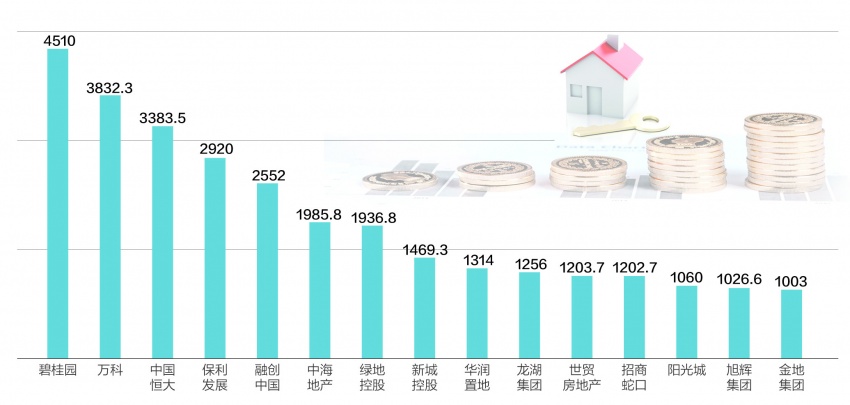

2019年前7月销售额超千亿元房企达15家 数据来源:某研究院 制图:每日经济新闻 邹利

规模之战:房企的“收”与“放”

中国人民大学国家发展与战略研究院研究员秦虹近日在中国房地产百强峰会上指出,城镇化的持续推进和核心城市引领的城市群发展,新经济业态的发展和人们对文旅、健康、养老等方面的需求,使得房地产还有10年左右的发展期,这对企业仍然是发展的机遇期。

实事上,进入2019年以来,房地产行业的集中度继续提高。今年上半年,销售额超千亿元的房企达到12家;而前7月,销售额超千亿元的房企则增至15家。

随着房地产从短缺时代过渡到过剩时代,房企的发展战略打法也在相应地进行调整。

以行业三强的碧桂园、万科等为例,碧桂园提出要“提质控速”并随之放缓了在规模上的追求;某开发商更提出要做到“三低一高”优化财务结构;而万科也提出“收敛聚焦”来应对行业的变化。

旭辉董事长林中认为,未来是精细化发展时代,传统地产行业以粗放经营为主,尤其成本管理非常粗糙,这就需要房企转变运营思路。

的确,仅从土地成本即可见,房企已经无法粗放生存。在2016~2017年“地王”频出的时代,诸多在一、二线城市拿下“地王”的房企,本以为扛两三年就能够盈利了,但经过本轮市场调控,不少房企会发现风险越来越大。

近日网传的富力地产内部文件就显示,其2019年下半年原则上将暂停拿地,如遇有优质土地项目等特殊情况,可单独呈报集团董事长审批。

秦虹指出,伴随着住房价格管制等原因,房地产开发利润空间压缩,利润空间越来越小。再加上资金上的约束,房地产的杠杆率将会最终将得到控制。

但值得注意的是,目前房企表现出的“收敛”更多是对风险的把控和效率的提升,而非量的缩减。实际上,“要规模还是要利润”是行业内并没有发展到“二选一”的程度,如果生存规模已过,那么可以把眼光放在利润上,但如果生存规模没过,还是要做规模。

因此可以发现,不少规模仍待提升的房企,现阶段无一不是加大步伐,保销售、保回款。

布局策略:一二线城市仍是重中之重

对于规模房企而言,一二线城市仍是布局重点。

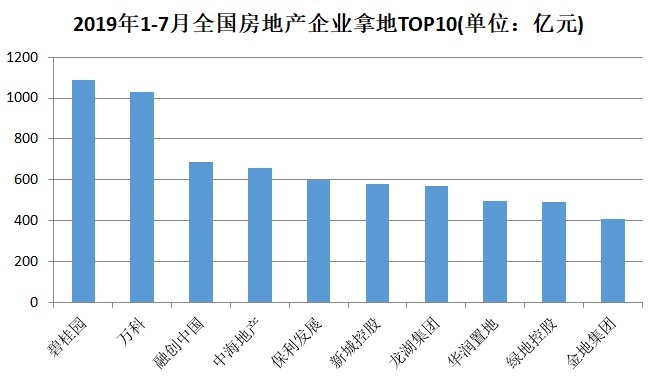

机构数据显示,今年1~7月,碧桂园累计拿地1086亿元,位居拿地榜首位;万科以总额1030亿元占据榜单第二位;第三名融创拿地总额685亿元。TOP10企业拿地总额6605亿元,占TOP100企业的36.5%,行业集中度继续提升。

以万科为例,其7月在土地市场继续发力,单月拿地金额超280亿元。而融创前7个月拿地金额是去年同期(142亿元)的近5倍,从去年第34名跃升至今年的第3;拿地面积达到1188万平方米,较去年同期几乎翻番。

数据来源:某研究院 制图:每日经济新闻 魏文艺

值得注意的是,这些头部房企拿地多集中在一二线热点城市。

据某研究院数据,1~7月,全国土地成交金额TOP10城市累计成交额9229亿元,同比增长14.8%,而2018年同期为8037亿元。一二线城市仍然是房企投资拿地的重中之重,其中杭州以1672亿元位列榜首;武汉、昆明、西安、郑州等中西部城市土地市场成交日趋火热。

从各城市群拿地金额来看,长三角仍是房企重点关注区域,1~7月,长三角地区土地市场持续火热,TOP10企业拿地金额共计2721亿元,位列首位;受产业转移、人才引进等政策影响,中西部重点城市经济发展加速,成为房地产企业的投资热土,TOP10企业拿地金额达1951亿元;珠三角和环渤海以1219亿元和1217亿元分列第三、第四位。

从城市群拿地企业来看,龙头房企继续坚持广布局的策略,中小房企则集中于其深耕区域发展。如万科、龙湖、碧桂园、绿地、保利、融创、中海等房企,多次出现在各城市群的拿地榜单;此外,京投发展、滨江集团、俊发集团等企业持续深耕大本营,在环渤海、长三角及中西部城市群榜单中出现,拿地较为集中。

再看货值,亿翰智库数据显示,今年1~7月,新增货值破千亿元的企业达15家。其中碧桂园、万科分别以3576.9亿元、 2946.1亿元稳坐冠亚军,而融创新增货值是去年同期的3倍,以2808.9亿元跃升至榜单第三位;保利和阳光城跃进前十位。而这些头部企业的货值大部分位于一二线城市。

同策咨询研究总监张宏伟向《每日经济新闻》记者表示,头部企业确实现阶段拿地动作比较积极,当前土地市场回归理性,在公开市场拿地还是比较好的机会。所以一些大企业进行积极补仓和布局,而部分中小企业市场反应能力比较弱,主动收缩了战线,拿地也理性了。未来大型企业和中小企业在土地市场的做法还是不一样的。

2019年1~7月中国典型房企新增货值TOP10 数据来源:亿翰智库

跨界发展:向“生态圈”求红利

值得一提的是,当下的“放”已经不同以往。如今的环境并没有给房企太多“盲目冲动”的空间。在成本、资金、政策约束下,房地产业要持续长久的未来发展,必须要探索更多细分领域的转型空间,强化资源有效整合、提升运营能力、重视风险评估、利用政策红利和寻求金融支持。

秦虹认为,转型要向产业细分方向转,要向补短板方向转,要向整合资源方向转,每一个市场都有巨大的细分的市场,而每一个细分市场都有足够大的规模。比如,针对人口结构的变化、产业结构的变化、消费结构的变化等,这涉及到教育、医疗、养老、文体、文化、旅游等。

金科股份董事长蒋思海表示,当单一地产业务发展遭遇瓶颈,变革与突破势在必行。构建“从产品到机制到运营到融资”的产业生态链,既是护城河也是基业长青的必经之路。将来,头部企业的竞争将是生态系统中的竞争。目前,金科就将主要心思用在产品线与产品标准化的构建上。

万科、保利、碧桂园、华润等头部房企,都在已探索的跨界产业以外,更多考虑地产全产业链能辐射和链接的业务。

如推出了“华润理想国”的华润集团,2018年明确向“城市投资开发运营商”转型的战略,除原本的住宅、商业、写字楼、综合体开发业务外,新布局了养老、农业、长租公寓、影视、产业地产等板块。

但无论是社区综合服务、科技产业投资,还是文化旅游康养,每一项都要有资源支撑。如产业地产既要与政策相匹配,又要考验企业的运营能力,被市场所接受。

亿翰智库董事长陈啸天指出,头部企业的竞争一定是来自于生态系统的竞争,不再是单一的产品力,运营能力,而是整个企业生态系统的竞争。

上一篇

全国70城房价上涨城市数量持续减少 二手房价格平稳

8月15日,国家统计局发布了2019年7月份全国70个大中城市商品住宅销售价格变动情况的统计数据。