江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

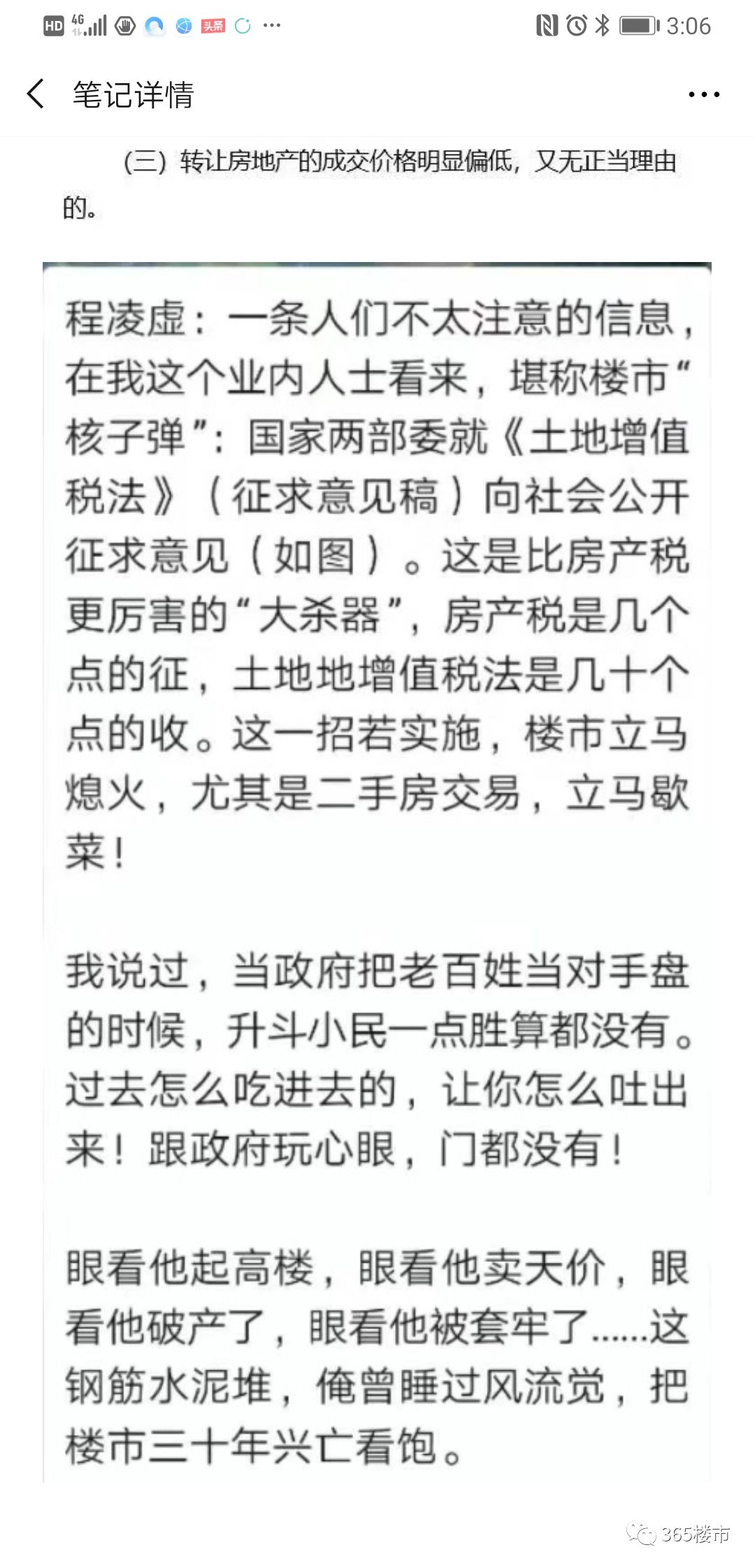

最近土地增值税启动立法,朋友圈疯传此举将带来房价暴跌,甚至丢出令人焦虑的一番言论:

“堪称楼市核炸弹! 这是比房产税更厉害的大杀器,房产税是几个点的征,土地增值税是几十个点的征!这招一出,楼市立马熄火,尤其二手房交易立马熄火

过去怎么吃的,现在怎么吐出来” 深夜,有人把一份截图资料发我:真的吗?

言之凿凿,骇人听闻。危言耸听是真。

这段话的阴谋论玩的6666,但是毫无常识地贩卖焦虑,非常低级。

土地增值税到底是什么?对普通人有什么影响?我们认真来捋一捋。

土地增值税——反房地产暴利税,今年有大动作

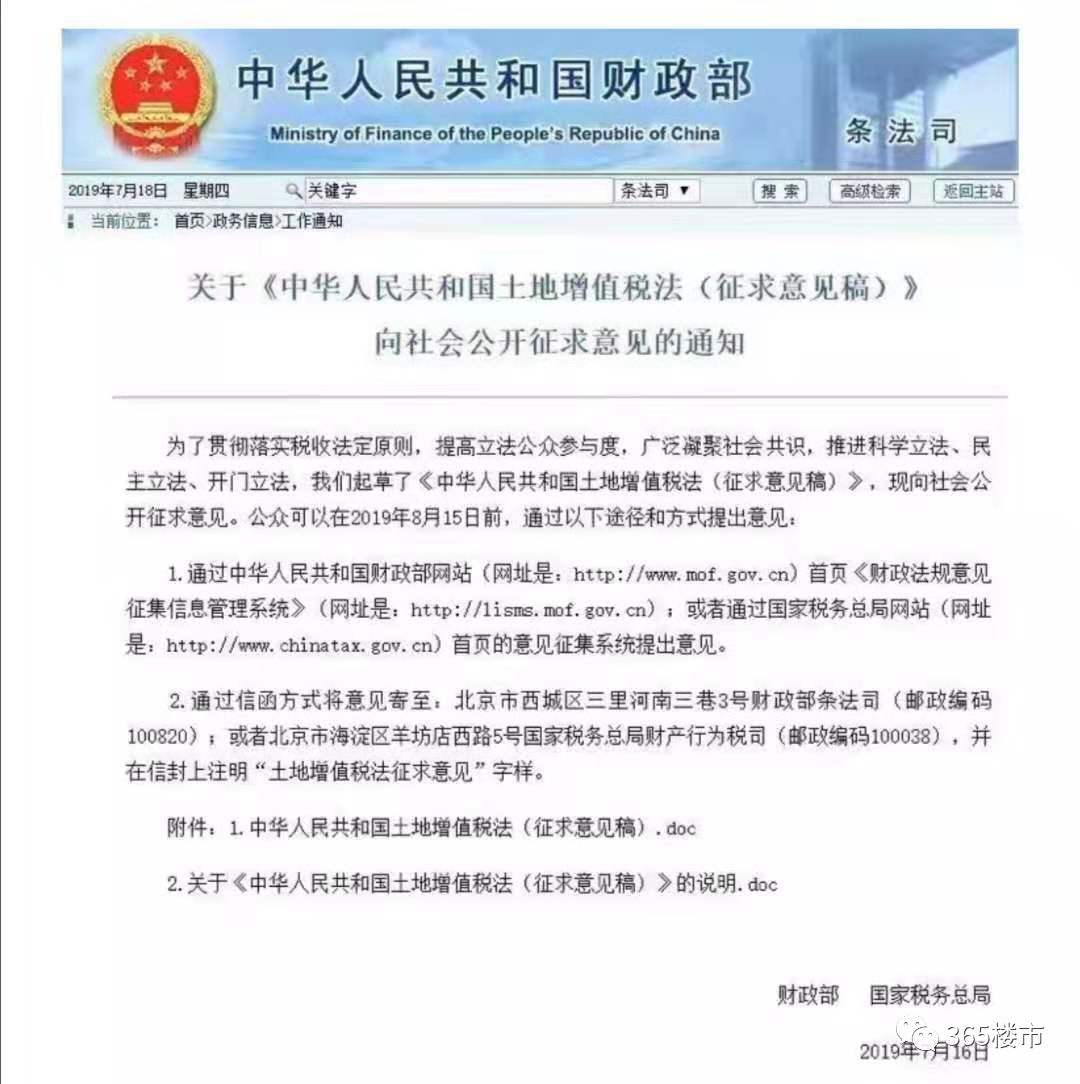

7月16日,财政部、国家税务总局就《中华人民共和国土地增值税法(征求意见稿)》(以下简称《征求意见稿》)向社会公开征求意见。

值得注意的是,《征求意见稿》首次提出将出让、转让集体土地使用权、地上的建筑物及其附着物纳入征税范围; 另外还适当调整了税收优惠。

房企是土地增值税缴纳主力,据此作出论断房价要暴跌的,真的是毫无常识。

土地增值税还有一个更直白的称呼——反房地产暴利税。

土地增值税。 目前我国针对个人的房产出售,赠予、继承都是免征土地增值税的,只对商业地产出售和公司出售住宅时才征收土地增值税。

资料显示,1993年国家出台土地增值税,规定自1994年1月1日起对转让国有土地使用权、地上建筑物及附着物的单位和个人征收土地增值税。

而当初设计这一税种的目的,就是为调节房地产企业过高的利润。 无论从哪个角度看,都不会推演出房价暴跌的结论。

但真正意义重大的是这次将集体土地纳入征税范围。 这就意味着集体土地有可能入市。

“集体经营性建设用地或集体土地在将来很可能会与国有建设用地并行,所以大量的机遇和价值都存在于集体土地的开发利用之中。”

实际上,早在2014年,中共中央办公厅、国务院办公厅明确要求建立集体经营性建设用地(以下简称集建地)入市制度,并要求建立兼顾国家、集体、个人的土地增值收益分配机制,合理提高个人收益。

这些变化最终将体现在土地供给,土地财政上,对楼市的影响会埋下伏笔。

普及完常识,调控朝令夕改令人抓狂,开封限售一会取消一会撤回的中国楼市,的确让普通人完全看不懂,这波操作吓坏了很多坐等调控松绑续命的城市。

坦白说,2019进入下半场,局势很明显,下半年楼市凉凉是大概率事件。

全国房地产数据全面下滑

7月15日,国家统计局的经济数据揭晓,我们的下坡路已经走了整整一年半。

2018年一季度6.8%,二季度6.7%,三季度6.5%,四季度6.4%,2019年一季度6.4%,二季度6.2%。

根据泽平宏观的预测:2019年下半年-2020年上半年我国的经济将再下台阶。

从全国范围来看,由于政策收紧,下半年房企融资变得越发困难,这点从国家统计局公布的2019年1-6月份全国商品房销售面积及销售额增速可以窥见一斑。

从上图可以看出,进入6月以来,无论是商品房面积还是销售额,都呈现出明显的下降趋势。

其实,进入二季度,地产融资渠道的收紧就开始了。

23号文的出台,部分房企被约谈,信托房地产融资被叫停,房企海外发债用途的规定等等一系列密集的政策出台,无不预示着,下半年的房产调控开始了。

271家房企宣布破产

暴雷:271家房企宣布破产 大多集中在三四线城市

据人民法院公告网一组数据显示,截至今天7月22日,2019年全国已有271家房地产开发公司宣布破产!

这些宣布破产的房企,大部分为集中在三四线城市的中小型房企。面临资金流断裂、宣布破产的知名房企也有几家,如五洲国际、新光集团、银亿集团等。对买房人而言,没有什么比自己楼盘的开发商破产更让人心慌……

黄奇帆对于中国楼市做了6个预判

近日在《世界华人不动产学会暨房地产业高质量转型发展国际研讨会》,中国国际经济交流中心副理事长黄奇帆对未来楼市做了6个预判,黄奇帆一直被誉为最懂中国楼市的高层,大家不妨来听听看他的高见:

1、房地产业逐渐萎缩,十几年后每年的竣工销售量下降到10亿平方米以下。

2、总量萎缩后,中国房地产建设的热点、重点地区在哪里?在中心城市、大都市圈、热点地区城市群。

3、今后十几年,房价趋于稳定,既不会大涨,也不会大跌,房价的平均增长率将低于等于GDP的增长率。

4、今后十几年,中国房地产开发企业数量会减少三分之二

5、房地产开发商的总体负债率将大幅下降。

6、中国房地产的土地供应模式有变,地票制,盘活农村土地。

中国房地产的重点未来在哪?

当地产总量萎缩后,中国房地产建设的热点、重点地区在哪里?

这个建设量、生产量主要体现在三个热点地方。

一个是中心城市。所谓中心城市,指除了省会城市之外也包括一些同等级别区域性的中心城市。比如山东省除省会城市济南外,也有区域中心城市青岛;广东除了省会城市广州之外还有同等级中心城市深圳。

第二个就是大都市圈。超级大城市辐射会形成城市圈,城市圈里的那些中小城市会成为房地产发展热点。

第三个热点地区是城市群。城市群里的大中型城市往往也会是今后十几年房地产开发的热点。我们国家人口在50万以下的城市叫小城市,50万-100万的叫中型城市,100万-500万的是大型城市,500万-1000万人口的特大型城市,1000万人口以上的叫超级大城市。

在中国各个省的省会城市大体上发展规律都会遵循“一二三四”的逻辑。

所谓“一二三四”,就是这个省会城市往往占有这个省土地面积的10%不到,一般是5%-10%;

但是它的人口一般会等于这个省总人口的20%;

它的GDP有可能达到这个省总GDP的30%;

它的服务业不论是学校、医院、文化等政府主导的公共服务,还是金融、商业、旅游等市场化的服务业,一般会占到这个省总GDP的40%。

大家可以关注现在近10个跨入1000万的国家级超级大城市,根据这些省总的经济人口规模去算一下,他们都有十几年以后人口增长500万以上的可能。

南京,大有可为。

只要人口增长了,城市住宅房地产就会跟上去。所以我刚才说的大都市、超级大城市,1000万-2000万中间有一批城市还会扩张,过了2000万的,可能上面要封顶,但是在1000万-2000万之间不会封顶,会形成它的趋势。

以超级大城市为中心的城市群,一般是四五百公里的半径范围内的城市构成城市群。相隔太远的城市之间不构成城市群,比如上海和天津没有城市群的关系,但是上海、南京、杭州、苏州构成了长三角的城市群。城市群里的大中城市会加快发展、会互动、会资源优化配置。

总之,尽管今后十几年中国房地产开发交易年度的规模不会再翻番,20年以后回头看,现在的17亿平方米就是一个高点、就是一个拐点,以后逐渐变成了15亿、12亿、10亿平方米一年。

在今后的十几年,房地产开发不再是四处开花、全面开花,而会相对集聚在省会城市及同等级区域性中心城市、都市圈中的中小城市和城市群中的大中型城市三个热点地区。

关于房价:未来每年涨幅不高于5%

过去十几年,中国的房价跟房地产的开发量、生产量是相同的趋势,都是五年翻一番、十年翻两番、十七八年翻三番的状态。

今后十几年,房价趋于稳定,既不会大涨,也不会大跌,房价的平均增长率将低于等于GDP的增长率。

物价、房价是和这三个因素相关的,我们过去十几年房地产翻两番、翻三番的价格是和这三个现象综合在一起产生的。

根据这个观点预测未来,在房地产供求关系方面,我们已经进入到尽管局部也还会有供不应求,但是总体来看,供不应求的时代结束了,已经进入到总量过剩的阶段。所以供不应求造成房价上升、推动房价上升的动力下降了。

从通货膨胀看,我国M2已经到了190万亿,会不会今后的10年M2再去翻两番?不可能,这两年国家去杠杆、稳金融已经做到了让M2的增长率大体上等于GDP的增长率加物价指数。这几年的GDP增长率百分之六点几,物价指数加两个点,所以M2在2017年、2018年都是八点几,今年1-6月份8.5,基本上是这样。

可以预判,今后十几年,M2增长率基本上与GDP增长率加物价指数,保持均衡的增长。 而中国的GDP今后十几年平均增长率大体在5%左右,房地产价格的增长大体上不会超过M2的增长率,大体上也不会超过GDP的增长率,一般会小于老百姓家庭收入的增长率。

总之,中国的城市化还在发展过程中,城市化率还有10%增长空间。城市群、大都市圈、国家中心城市、超级大城市还在发展中,中国不存在土地价格大幅下跌的可能性,中国房价不会出现大幅度的往下坠落,没有这个经济基础;

但也不会再产生五年翻一番、十年翻两番三番过去十几年的那种历史性现象。今后十几年,房价会趋于平稳,既不会大跌,也不会大涨。

关于开发商 最能背债的中国开发商负债率应该降低了

中国房地产房产商的高负债率也是世界一最。中国的房地产,我刚才说9万多个,9万多个房产商的总负债率,去年是在84%。中国前10位的销售规模都在1万亿左右的房产商,它们的负债率也是在81%。整个中国房地产开发模式就是一个大规模基建、大规模贷款的开发模式,净资本极低,像贸易公司、流通公司一样在周转。

表现在土地批租、开发建设、销售预售三个环节都是高负债运行。

首先是买地的钱,基本不靠自有资金,而是靠贷款融资。买地的钱,银行信托后面堆着,10个亿的地价拍卖成20个亿,后面跟着的是银行的钱,所以开发商能把“地王”炒上去,不受自己有没有钱的束缚,敢把地价炒得翻一番,地价炒得越高,开发商原有的储备地价值也越高,资产信用就更高,所以开发商对地价炒高,有恃无恐。 这是一个现象,就是买地靠融资、靠贷款。

卖楼花、拿定金、预售是不付利息的;还有一种就是让别人给你施工,让施工单位招投标的时候必须带资施工,不给利息的。一个房产商可能负债里面有30%,甚至40%的钱是无息的债务,房产商觉得赚了便宜。

所有这种运行,在房地产正常、顺势向上、不会出现资金链断的时候,房产商会赚很多的钱。但是一旦逆周期发生,资金回笼不到位,资金链断了,高利息的负债会使他跳楼。所以有很多房地产商出问题,出在逆周期、经济下行、房产销售各方面困难的时候,这种情况就像地雷一样的一个个爆炸,这样的现象是必须解决掉的。

在今后的十几年,新常态下、新时代的房地产格局下,房地产企业高负债情况会发生根本的转变。

一是土地批租债务。买地的钱的来源会得到管控,国家15年前就有制度,房产商买土地,土地批租的钱必须是自有资本,但是这十几年几乎都没有监管做到位。只要管控到位,一般炒地皮的钱不能让金融机构进入的话,土地批租的高负债率就会减少。

二是预售规范。房产生产到房屋结构封顶、楼盘开始精装修时才能开始预售,而不是刚打了一根桩就开始卖楼花,这样就会让无息的资金、预售款、按揭贷款来买房的现象会减少,房产商的债务率也会降低,透支的现象可以大大减少,对施工单位长期垫资的现象也会管制到位。

三是经营模式转变。房地产开发从100%销售型开发转型为销售部分长租持有出租的模式时,也会出现资产负债率的降低。

这就解释了为什么香港有那么多的REITs企业。由此可见,中国房地产的经营模式、高债务模式必然在今后十几年得到彻底的改变,负债率一定会从80%降到50%以下,在40%-50%之间。

结语:

吾一日三省,买不买房,先问下自己几个问题:

城市化完成了吗?

土地财政不要了吗?

经济形势好转了吗?

最近抢人的城市是不是又多了一个?

让一亿人进城的高层指示忘了吗?

OK,答案很明显,低调买房。谨慎乐观。

虽然闭眼买房时代早结束了,但南京该涨的还是会涨一点,卖不动自然会促销优惠降价。

上一篇

紧急通知!南京3大纯新盘很快首开!多盘加推要涨价!

6月底江北、鱼嘴的开盘潮,吸引了众多买房人关注,上次江北4家楼盘齐开,不少买房人过来问我:到底买哪个?