江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

一季度社融增量8.18万亿元,比上年同期多2.34万亿元,明显超预期;3月末,M2同比增长8.6%,创13个月以来新高。联系到3月房地产市场回暖,各线城市成交量皆有增长,一线城市更是显著放量。在信贷超预期的作用下,楼市“小阳春”能否延续更长时间周期?

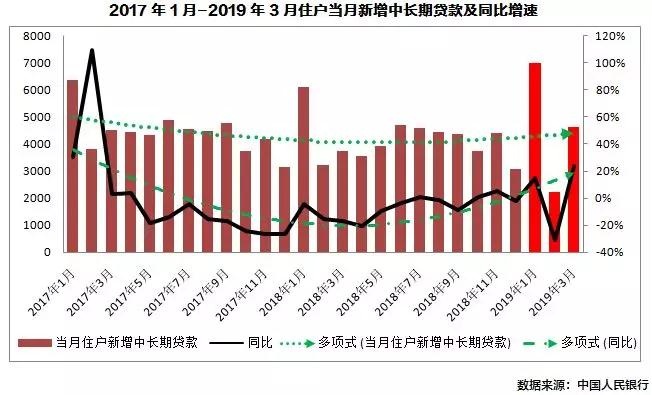

住户中长期贷款增量与增速触底回升显著

一季度新增6%且3月增速升至24%

在连续降准操作下,一季度信贷超预期增长,具体而言,一季度社会融资规模增量累计为8.18万亿元,比上年同期多2.34万亿元。其中,3月份社融增量2.86万亿元,比上年同期多1.28万亿元;截止到3月末,M2同比增长8.6%,创13个月以来新高;一季度人民币贷款增加5.81万亿元,同比多增9526亿元。其中,以个人住房按揭贷款为主的住户部门中长期贷款增加1.38万亿元,相较去年同期未降反增,增幅约6.02%,住户中长期贷款余额增速由2018年底17.1%升至2019年3月17.7%,净增长0.6个百分点。就住户中长期贷款月度增加额及其同比增速来看,呈显著触底回升之势,3月同比增幅达24%,相较去年年中猛增44个百分点。宽货币使房地产市场交易明显受益,3月楼市成交转暖,各线城市成交量皆有增长。

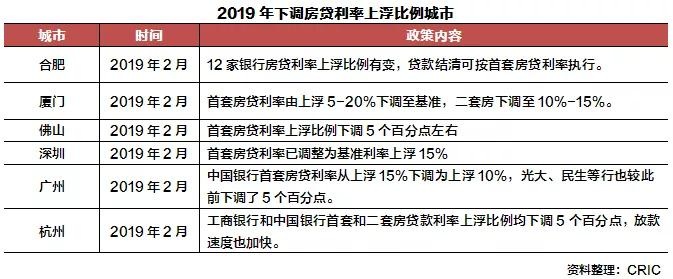

年初多城下调房贷利率上浮比例 再到佛山、徐州最低首付降至二成

受惠于货币超预期增长,银行业流动性充裕,虽然房地产信贷受到资金流向严格管控,但房贷依然是甚至是唯一可投放优质资产,银行贷款在执行“限贷”政策过程中普遍松绑,集中体现在以下两点:

其一,年初1-2月份,北京、上海、青岛、合肥等市相继下调房贷利率上浮比例,典型如合肥,二套已结清房贷的家庭,房贷利率参照首套利率执行。

其二,3-4月份,部分城市的部分银行开始下调首套房首付比例最低至二成。如佛山是首个降低首付比例的城市,无房无贷家庭在非限购区域购买首套房,最低首付比例降至2成。另外,自4月10日起,无房无贷家庭购买首套房,徐州邮储银行最低执行2成首付,但实际首付比例则要参照客户个人资质,包括收入、工作单位、还款收入比例、期限、婚姻情况等综合打分评定。

我们认为,未来仍将有更多城市将下调房贷利率上浮比例,多数城市或将恢复基准利率,甚至不排除折扣利率再度登场。

宏观经济企稳,楼市“小阳春”

增加货币政策继续大幅宽松的不确定性

一季度社融超预期,考虑到社融数据对宏观经济有一定的领先性,叠加3月PMI、出口等多项经济指标超预期,典型如3月出口超预期增长21.3%,对美贸易也由负转正。预示着宏观经济下行预期明显改善,有望在二季度提前企稳回升。与此同时,3月房地产市场出现“小阳春”行情,将增加货币政策继续大幅宽松的不确定性。

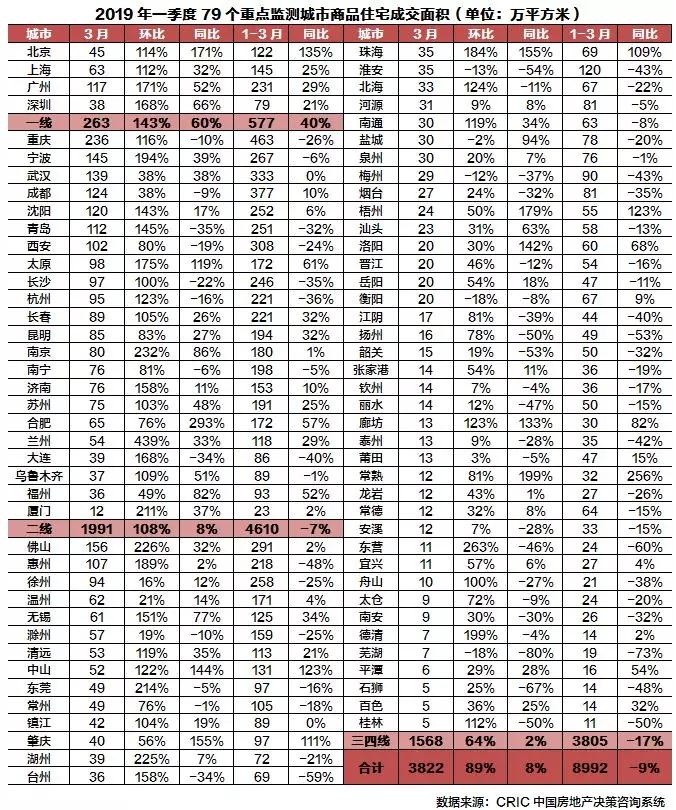

3月,79个重点监测城市商品住宅累计成交3822万平方米,同、环比分别增长8%和89%。其中,一线城市成交显著放量,成交量同比大增60%,北京更是同比倍增。二线城市也有回暖征兆,成交量同比增长8%。合肥、南京、福州等市场升温,成交量同比涨幅都在80%以上。青岛、长沙、西安等市场热度不及去年同期,成交量同比仍处下降通道。53个三四线城市成交量同比微升2%,但一季度累计成交量同比仍下降17%,城市市场之间分化加剧,如中山、珠海、洛阳等成交量升至高位,同比翻倍增长,而桂林、淮安、韶关等市场未见实质性好转,成交量同比皆腰斩。

综上,楼市、地市齐回暖,难免将导致政策宽松预期减弱,对后续市场发展,我们有以下两方面判断:

其一,二季度房地产市场将出现波动和反复,国内基建和房地产投资快速增长,对外贸易有了新转机,宏观经济数据上出现一些波动,也会影响到房地产调控政策继续放松的预期,另一方面,自去年下半年以来,核心一二线市场开始低位回升,持续“热销”消耗了比较多积压的首置和改善的自住客户资源,也会导致后期需求乏力的状况发生。

其二,城市分化格局恐将延续更长时间周期。受惠于产业转型升级、人口加速聚集,一二线以及部分强三线城市市场需求仍有支撑;因市场购买力明显透支,叠加棚改货币化安置逐步退场,弱三线以及更低能级城市市场前景难言乐观,房地产市场依旧面临较大的下行压力。

上一篇