江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

本该是年中小考之后的小憩,碍于疫情打乱了节奏,房企一点都没敢喘息。

观点指数发布的“2020年1-7月中国房地产企业销售金额TOP100榜单”就显示,前7月TOP100房企实现全口径总销售金额63363.9亿元,同比增长1.7%,累计销售同比增幅今年首次转正。

单月来看,TOP100房企销售7月录得全口径总销售额为11518.7亿元,同比增长26.7%,较6月增速扩大12.1个百分点。

碧桂园也遵循这一行业趋势。8月3日下午,碧桂园在龙头房企中率先披露月报数据。

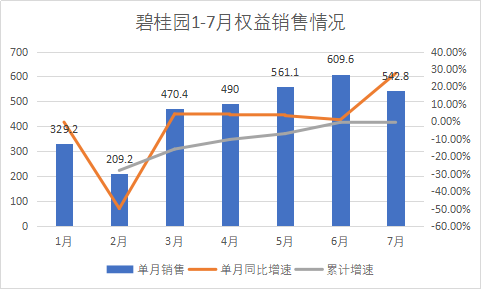

7月,碧桂园集团共实现归属公司股东权益的合同销售金额约542.8亿元,较2019年7月同比增加27.52%;归属公司股东权益的合同销售建筑面积约637万平方米,较2019年7月同比增加33.38%。

数据来源:企业公告,观点指数整理

近30%的涨幅放在往年并不稀奇,但这已是碧桂园今年以来单月最高增速。疫情影响之下,上半年碧桂园单月同比增速为-0.44%、-49.97%、4.23%、3.76%、3.29%、0.93%。

追赶之下,前7月,碧桂园实现权益销售金额3212.3亿元,与去年基本持平,累计降幅仅在0.98%,已基本回正。

依据观点指数榜单,从全口径来看,前7月碧桂园销售突破4000亿门槛达4482.9亿元,位列第一,与第二名恒大拉开近400亿的差距。

值得一提的是,今年碧桂园的“销冠”当得并不是那么轻松。先是在销售影响下一二月跌至第三,后又屈居恒大之后,直到5月份抢收了560亿的权益销售才得以反超,坐回第一。

若想坐稳第一的话,碧桂园在接下来的5个月少不了在销售上一路小跑。这也要求碧桂园在一定程度上打破以往的“惰性”,据悉,往年碧桂园的销售铺排重心放在了上半年,冲过6月之后则趋于放缓,甚至于最后一个月仅销售一两百亿便可轻松达标。

从土储这个纬度看,碧桂园应该是做好了打持久战的准备。

7月份,碧桂园在江苏、浙江、安徽等地积极抢地,如经292轮竞价,以总价15亿元竞得江苏徐州一地块,溢价率90.74%;同样在江苏,经历了661轮竞价,碧桂园以3.98亿元竞得盐城地块,溢价率93.01%。

把时间线再往长拉些,长三角掠地这一行为几乎贯穿了碧桂园近几个月。

从4月开始,碧桂园就通过两宗溢价率50%上下的浙江丽水地块,拉开它在长三角的买地计划;5月,江苏南通成了主战场,其中鏖战846轮之后碧桂园以6.55亿元抢得南通商住地,溢价率高达125%。

6月开始,虽溢价率控制在40%以下,但是出手的频次高了起来,先后在江苏苏州、常熟、南通,浙江金华、宁波、台州以及安徽合肥等地落子。

这些区域,也恰是碧桂园销售版图中仅次于广东的三大阵地。在碧桂园2019年权益销售业绩中,江苏、浙江、安徽贡献占比分别为11%、8、6%,合计25%。以去年碧桂园权益销售金额5522亿元计算,江苏、浙江、安徽三地销售额总计达1380亿元,相当于一个千亿房企的体量。

但从土地储备来看,江苏次于广东之后,占总土储9%,安徽、浙江分别占比5%、4%,总占比18%,若对比往年的话这一指标呈现下降,这也说明需要快速补充土储,以供新一轮的消化。

此外,今年5月份,碧桂将沪苏、安徽、湖南等规模较大的15个区域拆分成41个,其中涉及长三角的原沪苏区域分拆为沪苏、南通、苏中、苏北4个区域;以及调整安徽区域、皖东区域,成立皖北区域、皖南区域、皖西北区域。

另一个变化是,7月份碧桂园发了三笔债,利率少见地控制在了四字头。其中于7月29日,碧桂园宣布发行两笔美元票据,其中一笔票据本金金额为5亿美元,利率4.2%,期限为2026年到期;第二笔本金金额为5亿美元,利率4.8%,期限为2030年到期。

7月6日,碧桂园全资附属公司碧桂园地产集团有限公司发布公告称,其2020年面向合格投资者公开发行公司债券(第二期)票面利率定为4.19%。

往前看,今年以来碧桂园将美元票据利率重新控制到6%以内,并顺势不断降低;往外看,不仅是碧桂园,与2019年绝大部分在10%以上的成本相比,融资环境回暖下房企在2020年融资成本有所下降,其中万科甚至将一笔“17万科01”公司债票面利率由4.5%下调至1.9%。

上一篇