江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

2019年关于房地产的政策频出,多达600余次,突出了房价求稳的信念。

在房价横盘、需求趋向理性的环境下,负债率普遍偏高的房企不得不努力寻求其他出路。同为地产行业,商业地产不失为一个好选择,但和高周转、易复制的住宅项目比起来,需要探索、深耕的路还非常漫长。

商业地产不仅对房企的运营能力有极大要求,对企业融资能力上的要求也不容小觑。然而2019年以来,房地产严调控、严监管,对商业地产也不可避免地带来影响。曾经的融资主力银行借款身影远去,公司债和ABS市场发展迅猛,成为商业地产企业融资的重要手段。

据Wind数据统计,2019年房企发行公司债255只,规模为2963.4亿元;ABS发行2458.94亿元。合计发行5422.34亿元,约占公开市场融资的70%。

与此同时,需要看到2019年监管部门就ABS业务共开出16张罚单,占历年ABS罚单的一半,针对ABS业务的监管不断趋严。考虑到占比最大的企业ABS在2019年的发行增速出现下滑,预计2020年房企ABS市场规模不会有较大的增长,房企的融资环境仍然十分严峻。

商业地产ABS单月发行规模下滑

2019年下半年,不少银行因贷款资金违规流入房地产而受到处罚,罚款多者,达上百万元。

银行借款不断受限,房企只能转向其他融资渠道,ABS成为一个不错的选择。据Wind数据统计,2019年资产证券化市场共发行产品1431单,发行规模共计23262.83亿元,同比分别增长50.63%和15.50%。其中,企业ABS产品共发行1000单,发行规模共计1860.57亿元,同比分别增长43.27%和13.64%。

随着ABS市场发展迅猛,严监管的政策也开始走入ABS市场。2019年监管部门就ABS业务共开出16张罚单,占历年ABS罚单的一半。总的来看,虽然2019年资产证券化产品发行规模继续扩大,但发行增速有所下滑。其中商业地产12月的发行规模更是出现下跌。

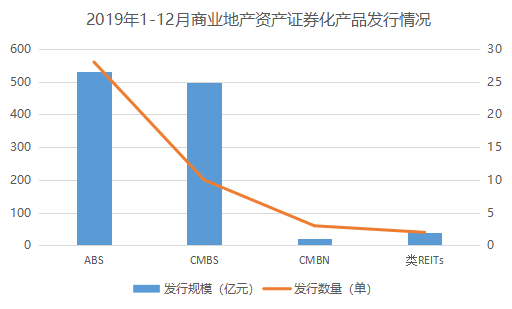

根据观点指数统计,截至2019年12月31日,中国内地市场上已发或待发的,以商业地产作为底层资产的资产证券化产品共43单,发行规模达到了1088.5亿元。其中ABS发行数量和规模皆占据榜首,共发行28单,规模达到529.74亿元,占比48.67%;CMBS发行10单,规模为497.76亿元,占比45.73%;类REITs发行2单,规模为40亿元,占比3.67%;CMBN发行3单,规模为21亿元,占比1.93%。

数据来源:观点指数整理

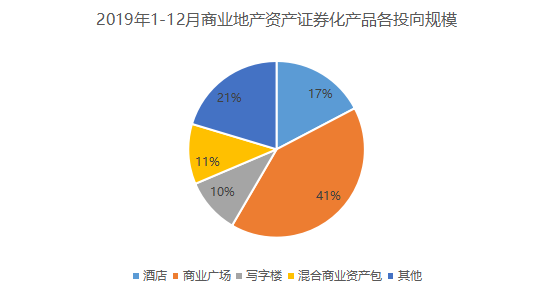

而从投向上来看,截至2019年12月31日,以商业广场作为底层资产的资产证券化产品总规模有447.32亿元,为最主要投向;以酒店作为底层资产的有188.43亿元;以写字楼作为底层资产的有111.1亿元;以混合商业资产包作为底层资产的有120亿元;其他业态作为底层资产的,合共221.65亿元。

数据来源:观点指数整理

但从12月单月数据上来看,中国内地市场上已发或待发的,以商业地产作为底层资产的ABS共发行6单,总规模仅为93.55亿元,相比11月的115.57亿元规模出现下滑。其中以酒店作为底层资产的有11.75亿元;以商业广场作为底层资产的总规模有6.5亿元;以其他业态作为底层资产的总规模有67.8亿元。

公司债偿债压力中上涨

和ABS市场一样,公司债权重上升,成为房企的重要融资手段之一。

根据wind数据显示,2017-2019年房企发行公司债分别为69单、196单、255单,发行金额分别为683.30亿元、2612.27亿元、2963.40亿元。2018年房地产监管政策由紧到松,公司债得到爆发性增长,同比增长177%,发行量翻番;但2019年监管趋严,不少券商接到证监会借新还旧窗口指导,公司债的资金用途受到限制,导致2019年公司债增速明显放缓。

2019年房企发行公司债近3000亿元,成为地产第一大公开市场融资工具。从期限方面来看,公司债多为3-5年期产品,与多为1年期的ABS项目形成互补。从成本方面看,据wind数据显示,房企公司债券平均利率约为5.65%,龙头企业及中小企业利率差距较大,从3.3%-9%不等。

据观点指数不完全统计,2019年商业地产类型公司债12月单月发行9单,规模为461.88亿元,用途多为偿还到期的公司债券本息。同比11月的6单共125.3亿元的发行规模,增长了3倍有余。在限制公司债资金用途的情况下,12月规模依然增长如此之多,这也从侧面体现了2019年年底偿债高峰的压力。

大宗交易年底活跃

据CBRE报告显示,2019年全国大宗商业地产投资年度累计交易金额达到2564亿元,外资表现活跃,占比达到32.5%。

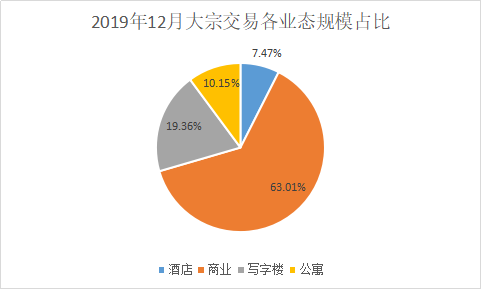

根据观点指数不完全统计,12月单月商业地产大宗收购交易共13单,总规模约180.18亿元;其中房企参与的交易数量为10单,表现活跃。

数据来源:观点指数整理

所有交易中,综合体规模最大,共8单,规模为115.43亿元,占总规模的63%;写字楼2单,交易总额为35.47亿元,占总规模的19.36%;公寓2单,合计18.6亿元,占总规模的10.15%;酒店交易为2单,合计75.94亿元,占总规模的7.47%。

上一篇