江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

历时5年,房多多终是要上市了。

10月9日,房多多正式向美国SEC递交了招股书,计划交易代码为“DUO”,拟募资1.5亿美元。若上市成功,房多多将成为中国产业互联网SaaS第一股。

事实上,自2014年以来,不断有房多多即将上市的新闻传出,坊间还有传闻称房多多就是冲着上市而来,而房多多为何选择在此时上市?未来前景如何?《投资壹线》致函房多多在天眼查的公开邮箱,截至发稿未收到回复。

对此,中原地产首席分析师张大伟认为,如今正是资本寒冬,再不上市以后的环境会更差。可以佐证的是,几乎同一时间,青客公寓也向美国SEC递交了招股书,而自如公寓、蛋壳公寓也被传出近期将赴美上市。

上海中原地产分析师卢文曦则对《投资壹线》表示,像这种互联网公司,基本靠烧钱维持,越是急着想上市就说明他有可能后面挺不下去了,必须加快上市的步伐。

房多多招股书显示,其是“国内第一家产业互联网SaaS(软件服务化)模式的房产中介公司”,用其创始人段毅的话来就是“房多多将坚持做独立平台,不自雇一个经纪人,不开一个线下店”。

而在此之前,房多多的定位先后经历了新房电商平台、房地产金融平台及二手房买卖平台等。2011年房多多正式成立,主打新房线上交易,并于2014年一度把营业额做到2000亿,与链家当年的二手房交易额相当。直至2015年楼市调控力度加大,房多多开始转向二手房市场。

进入二手房市场后,段毅提出了二手房“直买直卖”模式,试图利用这个模式,打破信息壁垒,实现房源精确匹配。“直买直卖”即绕过房地产中介,买卖双方直接相约看房交易,房多多收取2999元服务费和房价交易保障费的0.3%。

此外,房多多还曾发展金融业务。2014年底,万科前副总裁肖莉加入房多多,开始着手重点推进房多多的金融服务业务,开展为开发商找便宜资金、加速首付贷等业务。然而好景不长,2016年7月底,“首付贷”这一互联网金融产品被定性为违法违规,正式被叫停。

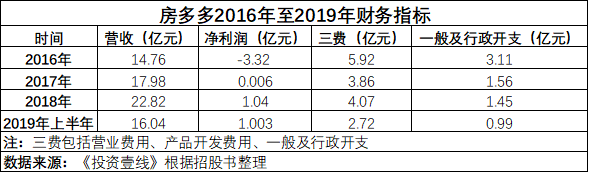

频繁变动业务模式反映出房多多没有稳定的盈利模式,而这也体现在其近9年的业绩上。房多多在招股书中表示,自2011年至2016年成立时公司发生净亏损,其中2016年净亏损3.32亿元,直至2017年才扭亏为盈。

招股书数据显示,2017年房多多盈利约65万元,营收17.98亿元,此后房多多盈利继续增加,2018年实现营收22.82亿元,净利润1.04亿元,2019年上半年净利润则为1.003亿元,较2018年同期增长166.6%。

需要注意的是,有业内人士认为,扭亏为盈的背后,是房多多大面积裁员和行政费用大量缩减。招股书显示,2016年、2017年、2018年房多多的三费分别为5.92亿元、3.86亿元和4.07亿元。其中,一般行政的费用分别是3.11亿元、1.56亿元、1.45亿元。

房多多行政费用下降,意味着裁员较多。可以佐证的一组数据是,截止2016年、2017年、2018年,房多多分别拥有雇员2754人、1402人、1353人。也就是说,2017年房多多裁员近50%,2018年进一步裁员约3.5%。裁员以节省开支,对于房多多扭亏为盈颇为关键。

2018年房多多开始尝试从O2O平台转变为TOB商业模式,并分别建立针对经纪人的“多多卖房”和针对经纪公司管理的“多多云销”等软件。

不过,房产经纪市场上竞争者众多,房多多在此条赛道面临的竞争压力也不小。中原地产首席分析师张大伟认为,房多多现在的模式主要是整合小型中介公司,而贝壳、58同城也在做这项业务,相对来说房多多的规模较小。

此外,根据新浪家居8月发布的《“2019年房产SaaS软件排行榜》,前10名管理系统未见多多卖房、多多云销等软件名称。也就是说,在房产经纪市场上,房多多不仅有着安居客、贝壳等竞争对手,还需与建立较早的Saas软件公司,抢夺B端中介公司和经纪人市场份额。

毫无疑问,面对同行的围追堵截与市场压力,房多多需要率先打通资本市场,尤其是在同行贝壳找房业已传出上市消息,且已在今年7月份完成D轮融资后。据《投资壹线》此前报道,贝壳找房先后与21世纪不动产、南昌中环互联等大型经纪品牌合作,以求扩大自身规模为其2021年上市铺路。

当然,业内更为普遍的观点,则认为房多多急于上市或许更大程度上与其多年来没有外部资金“输血”有关。《投资壹线》了解到,除了从某些中国银行业机构获得过2.95亿元的短期银行贷款以外,成立以来房多多共有过4轮融资,最后一次融资则是在4年前。2015年9月,房多多完成C轮融资,募资2.23亿美元。

此外,需要注意的是,房多多还面临着高负债率和高应收账款的问题。招股书显示,2016年至2018年,房多多的资产负债率分别为57.98%、73.59%、69.44%,而到2019年上半年,房多多资产负债率上升到81.81%。

在应收账款方面,2019年上半年房多多的应收账款为2.698亿美元,按当前汇率来算折合人民币约19亿元,远超2018年全年14亿元的数额,占流动资产的总额比例为67.52%,而应收账款反映的是一个企业的回款能力。

根据招股书,此次最高募资1.5亿美元,较其传闻中最高的8亿美元筹资金额缩水了6.5亿美元,甚至不如其2015年C轮融资的数额。对此,业内有观点认为,募资额缩水意味着外界对于房多多的期望值下降。

财经评论员严跃进对《投资壹线》表示,类似期望值的缩水,也受到房地产行业调整、政策管控、贸易关系调整因素的影响,总体上也要求此类企业科学评估上市价值。“上市后的筹集资金规模下降,和上市大环境有关,也和当前房地产交易市场降温有关”,严跃进称。

“若是有机会上市,那么后续房多多凭借此类上市资源和融资能力,未来在业务创新和市场份额扩张方面有积极作用,至少其一些经营理念,相对来说后续会更成熟,其在市场上会受到更大的认可”,严跃进进一步表示。

事实上,房多多的上市计划从2014年就开始筹划了。当年,房多多专门设立了一家名为深圳市房多多信息技术有限公司的外商独资企业,并通过股权质押方式运营房多多实体,从而搭建了为境外上市准备的VIE结构。

同年,房多多还将万科原副总裁肖莉纳入麾下以“备战”上市,肖莉还曾对媒体坦言“去房多多就是为了助其上市”。就此,很多人认为房多多上市只是时间问题。需要提及的是,在此次正式向美国递交招股书之前,房多多屡次传出上市消息,甚至还曾传出要赴港上市。

不过,前有爱屋吉屋、平安好房等房地产互联网独角兽的昙花一现,房多多能否顺利上市通关,创造房地产互联网行业的神话,还有待时间检验。

上一篇

今年已有超150个城市发布人才政策 抢人还是卖房?

从实际政策执行上看,大部分城市的人才政策的确会影响房地产市场,特别是天津这种落户难度相对较大的区域。