江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

7月,楼市调控骤然升温!

一周之内,两条重磅消息,持续刷屏地产圈!

7月4日,证券时报旗下信托百老汇报道,监管层义正言辞,口头警告,特别要求“信托圈”以大局为重,坚持住房不炒,旋即大面积暂缓、暂停地产信托融资。

7月10日,3万亿信托融资路径被封堵之后仅一周,中国证券报又爆出大消息:

规模10万亿级,房地产融资的重中之重——银行贷款也被监管层窗口指导,严控房地产贷款规模!

据中国证券报,监管部门已向部分房地产贷款较多、增长较快的银行进行了‘窗口指导’,要求控制房贷规模。

具体来说,和地产信托一样,不是采取一刀切,而是整体控规模,按下暂停键;局部有针对,哪里太快,便深度“指导”哪里。

釜底抽薪,打蛇七寸,从融资端控制楼市,可谓楼市调控新重点。

巧得很,今天(7月10日),官媒经济日报撰文特别评论道:银保监会这一举动表明,对房企的调控已由销售端延伸至融资端。

融资端加强,销售端和供给端调控就会放松吗?

想多了!

据经济日报,在从融资端严控房地产信托业务的同时,还要继续做好销售端、供给端的调控,坚持“房住不炒”定位不动摇,继续完善各项楼市调控措施。

1

信托!银行!全都在暂停!23号文所有人都忽视了!

信托“暂停”,银行“暂停”,监管连续出手,绝非突然袭击,而是早有预兆。

只不过,所有人,无论信托、银行还是房企都把关键文件,关键精神抛诸脑后,忘得一干二净!

哪份关键文件?

23号文,23号文,23号文,重要的话一定要说三遍。

5月17日,银保监会下发《关于开展“巩固治乱象成果促进合规建设”工作的通知》,俗称23号文。

23号文,一共有两个附件,一个针对银行,一个针对非银(比如信托)。

23号文信息量极大,但其实核心要义就一个:住房不炒之下,绝对不许违规给房企融资,拿地、开发、项目并购都不行。

之前在文章《暂停!暂停!全部暂停!楼市调控再升级!》中分析过,23号文下发之后,地产信托在信托中的占比竟然连续两个月(5月和6月)不降反增,且金额还在高位运行,这注定让监管层继续出重拳。

银行方面,其实和信托类似。

本轮楼市周期,确实周期长度、韧性超出过往,3年一周期的规律几乎可以说已经被打破。

让楼市周期如此有韧性的重要因素,其实银行脱不了干系。

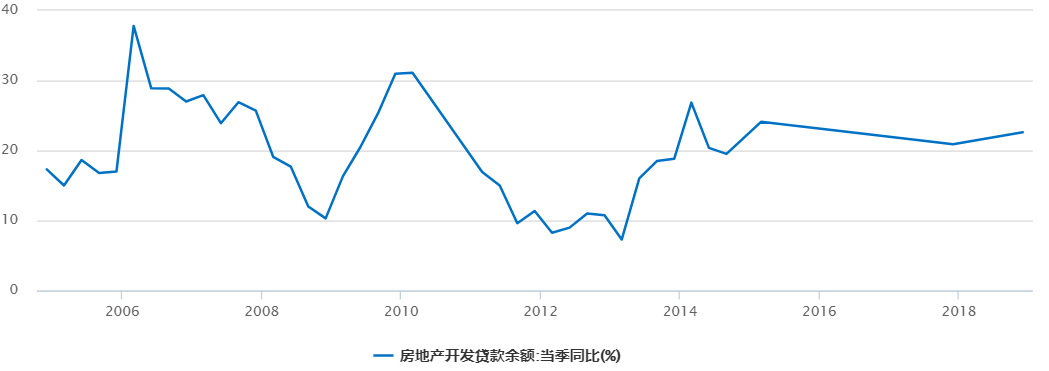

看看房地产开发余额增速,注意是增速,从2014年之后,同比增速持续保持在20%附近。

2014、2015、2016、2017、2018,这种情况已经持续5年之久。

2019年第一季度,银行输血,地产商投资的房产开头机器仍然在蒙眼狂奔。

据央行数据,一季度房地产开发贷款余额10.85万亿元,同比增长竟然还能保持在18.9%。

据中指研究院的数据,去年房企融资来源里,除了信托以外,几乎所有渠道都在上涨,而银行贷款又是重中之重。

进入2019年,时间过半,不难发现,融资端已经不是按下葫芦起了瓢的问题,而是主要融资都成“起瓢”之势。

信托此前文章分析过,回暖之势有目共睹。

银行贷款刚才也说了,竟然还能高增长到20%附近。

上半年,大家一直感到疑虑,房地产开发投资为什么能够一直超预期,即便销售端在往下走,还是能够保持故我,维持在10%以上高增长。

都说巧妇难为无米之炊,如果巧妇,有了大米,而且是很多大米,那会是什么样?很有可能就是地产开发投资一直超预期的样子。

说完整体看细节。

2018年,外界感观,房企融资在收紧,但一看上市银行的年报,傻眼了,融资收紧根本不存在。

据2018年年报,33家上市银行对公贷款项下的房地产行业贷款余额总计5.4万亿元,较年初增长16.2%,整体增速不跌反涨,高于2017年。

且33家银行中,只有8家房贷有所减少,其余25家全部增长。

在增长的25家中,房贷增速超过10%的竟然有20家,青岛银行、郑州银行的增速更是分别达到113%、81%。

大行方面,除了邮政储蓄专注于自己的一亩三分地,其他大行的房地产开发贷款都是余额占比双增长。

就规模而言,中行9158亿元、工行8500亿元、农行和建行都超过了6000亿元。

就占比而言,农行占比由2017年的8.4%迅速升为9.4%,建行房地产业贷款由3.2%升至3.7%。

建行一直号称中国最大的地产贷款供应商,在年报里,建行也说了:重点支持优质房地产客户和普通商品住房项目。

股份制银行,更加生猛。

2018年民生新增房贷1318亿,新增贷款占比更超过50%;招行、光大和民生八九不离十,房贷增速同比一个在25.6%,一个在35%,全都在超跑。

2019年半年报还有没有出来,但是根据2019年一季度央行的数据,10.85万亿开发贷,18.9%的高增长,主要上市银行房贷业绩能差得了?

当然不可能!

所以,和信托一样,既然发文无效,那就别管监管层,放狠话,出重拳。

监管层出手到什么程度?

可以说,立竿见影,效果显著!

7月9日,据时代周刊报道,一名招行负责开发贷业务的人士告诉时代周报记者:“在招行深圳分行已经很少做开发贷业务了,房地产行业都是收紧的,需要看企业资质,除了万科、中海这样级别的可以,其余的房企总行都不批。”

中证报也报道,7月4日、5日两天,宁波银保监局开出39张罚单,对十多家银行开出总额约1275万元的罚金,其中近60%的罚单是针对房地产住房按揭贷款管理不规范和房地产授信业务不审慎等行为。

2

生死抉择房企拼了!

信托、银行、债券……能想到的国内融资途径都已经被管得死死的。

想突围,房企必须另辟蹊径!

往哪走,往外走。

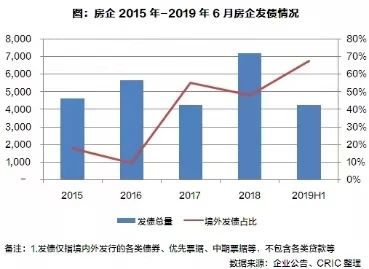

据克尔瑞数据,今年房企海外发展占比创今年新高,上半年已经接近70%。

金额来看,中指数研究院数据,2019年上半年,房企海外债发行约2615亿元,规模较去年下半年增长近一倍。

原本5月,海外发债放缓,但进入6月,房企的激情又被激发出来了。

同策研究院的数据,6月房企海外发债环比大涨588%。

7月这才没几天,中原地产的数据,已经有超过15家房地产企业发布了超过百亿美元的融资计划。

上半年房企海外发债的成本和信托其实差不多,平均都在8%以上。但是下半年,房企,尤其中小房企逐渐弱势,话语权变差,溢价能力走软,可预见海外借债的成本只会高不会低。

人民币大幅升值减缓房企成本端压力的可能也寥寥。

不过,借用万科一句话,活着是第一位的,借债成本再高,也得借!

除了把海外融资当做救命稻草,其实房地产企业还在做别的努力。

有种努力叫抱团取暖。

资金面紧张,房企抱团取暖,单打独斗越来越少。

据中指研究院数据,2019年上半年,20家代表房企拿地权益金额占比均值为81.0%。其中融创、绿地、招商蛇口等增强合作意愿,权益金额占比较去年下降近20个百分点;恒大、金科、华润置地、龙湖等企业也纷纷加强合作拿地力度,权益金额占比较去年均有所下降。

还有种努力叫,转型。

恒大、碧桂园、富力、华夏幸福……越来越多的房企加入到新能源汽车大军来。

不怀疑这些房企在环境不好的时候,谋求多元化的决心。

但其实换一个角度想问题,通过新能源,这个国家鼓励,资金扶持的产业躯壳,其实可以谋求到更好的融资条件,等于是给房企开了天窗。

而且,比照贾老板的经验,做新能源还可能获得一些土地资源。

2019年下半年重点房企还有1700亿要还,而进入2020年,房企的还债规模将突破5000亿,2021年更进一步,需要还6000亿。

还款压力越来越大,融资渠道越来越窄,对于净负债高企的企业来说,绝对是全年都是冬季,全年都是严冬。

即便全球货币宽松预期愈演愈烈,房企们可能也无福消受,定向“阻流”之下,只能眼睁睁看着水从自己眼前流过,干着急!

上一篇