江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

近两日,相当多支付宝用户收到了一张蚂蚁战略配售基金的专属纪念卡,上面标识着认购基金的序列数字。据支付宝披露,五只蚂蚁战略配售基金累计获得了超过1000万人认购,共计募资人民币600亿元,这批基金可以配置最高10%的蚂蚁集团股票。

蚂蚁集团是今年IPO市场最重要的企业之一,外媒早前报道,该公司希望通过在上海、香港上市集资约350亿美元,其中在香港上市集资175亿美元,规模高于2019年其母公司阿里巴巴于港股二次上市(约130亿美元)。其中,蚂蚁集团于8月25日在港交所递交招股书,原计划上周便进行上市聆讯,监管层放行速度之快可见一番。

相比于蚂蚁集团这样的“巨无霸”企业,其它中小企业对接资本市场的难度就没那么轻松了,房地产企业便是其中一例。

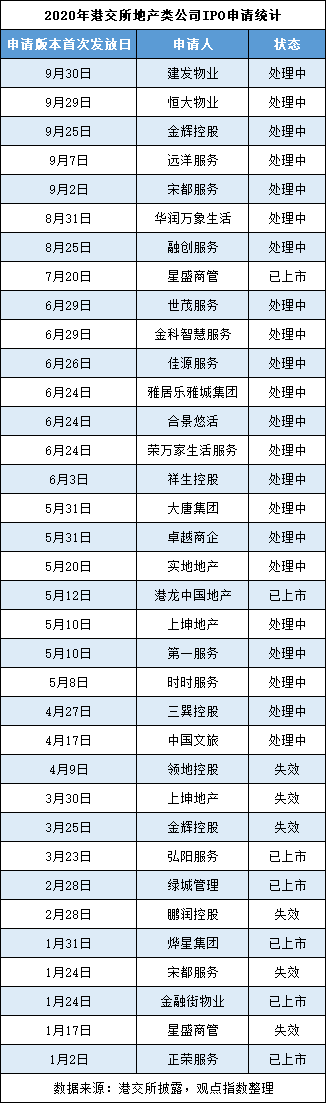

10月9日,四川房企领地控股集团有限公司在港交所的上市申请版本已变更为“失效”,意味着自今年4月9日递交招股书至今6个月间,该公司并未通过聆讯。

领地集团最早成立于1999年4月,2006年将总部从乐山迁至成都,同年开启全国化拓展业务,至2019年提出于2020-2021年实现千亿战略。根据观点指数统计,去年全年该公司实现全口径销售金额399.1亿元,位列房企第75位;今年1-9月累计销售248.5亿元,位列第80位。

招股书披露,领地集团于2017-2019年分别实现收益53.39亿元、45.14亿元、75.68亿元,其中大部分是物业销售收益,利润净额分别为4.49亿元、5.18亿元、6.72亿元;期内毛利率分别为20.1%、35.7%、27.8%,净利率分别为12.2%、11.5%、8.9%,该公司解释,利率下降系大部分物业尚未完成故未有向客户交付。

目前尚未知悉领地集团申请失效原因。领地集团高层接受观点地产新媒体采访时仅回应,参考招股书披露说法。至于未来是否继续推进上市,其表示,公司坚定务实推进战略计划。

观点地产新媒体不完全统计,在领地集团之前,年内另有5家房地产企业(含物管企业)在港交所递交上市材料失效,此前包括星盛商管、宋都服务、鹏润控股、金辉控股、上坤地产都出现过类似情况。其中除了鹏润控股,其它4家房企均选择二次递表。

今年港交所申请上市的房企中,包括港龙地产、大唐集团、三巽控股、时时服务也于2019年遭遇递表失效。而10月份若继续无进展,三巽控股在港交所将面临第二次挫折。

去年5月,中梁地产遇到类似情况时曾回应,在港交所递表失效是正常程序,公司上市进程还在有序推进,现在为配合要求,会更新一版数据再上传。港交所资料显示,中梁地产于2018年11月13日递交上市申请,2019年5月17日二次递表,并于同年6月26日通过聆讯。

作为成熟的交易市场,港交所有较为完善、透明的上市流程,以红筹架构为例,企业上市大致分为准备阶段(约10-14周)、审批阶段(10-14周)、销售阶段(约5周)。

其中准备阶段主要是企业对财务信息、资本结构、股权结构、治理结构等方面做工作。

对于主板上市,港交所设置了较多样的财务标准,企业可进行三选一,它们分别是盈利测试,即过去三年净利润不得低于5000万港元;估值/收入测试,上市市值不低于40亿港元,近一年收入不低于5亿港元;市值/收入/现金流测试,在近一年收入不低于5亿港元以及近三年合计净现金流超过1亿港元的前提下,市值门槛为20亿港元。

诸如此类的财务标准,对重资产类型的房企而言较为宽松,比如港龙地产收益主要来自四个城市的9个开发项目,2017-2019年物业开发及销售收益分别为4.34亿元、16.60亿元及19.78亿元,净利润分别为0.33亿元、3.32亿元及4.70亿元。

审批阶段的主体是港交所,企业向交易所申请排期,提交文件供交易所审阅及回复交易所提问,审阅通过则正式申请上市;上市申请提交后,交易所将进行为期三天的初步审核,主要做初略评估,继而由上市科进行审查;企业获得交易所上市科推荐后,将由上市委员会进行聆讯。

有机构指,整个上市申请及审批过程,最顺利的情况下,只需25天即可进行聆讯。反之,若递表6个月未完成对交易所询问问题的反馈,申请材料将变更为“失效”,继续上市需重新递表。

这也说明,房企迟迟未获得聆讯通过,大抵是在发行审核及反馈环节。一般而言,审核内容涉及上市要求、招股书中披露的范围和质量、IPO前吸引投资与合规问题等。

一位观察人士对观点地产新媒体指,企业上市缓慢的潜在原因可能是存在合规问题,被港交所问询时间过长,比如融资结构有没有隐患,土地储备合不合理,业务运营披露详尽程度,以及判断估值是否合理,是否真有募资需求等。

从近年来上市申请材料失效的房企来看,大部分企业都存在布局不均匀、项目储备少、负债率及融资成本较高等特点。

比如4次闯关失败的万创国际,总土储98万平方米,2015-2017年间资本负债率在608.5%-1218.0%之间;两次递表失败的海伦堡中国、奥山控股,前者于2018年净负债与权益比率超过100%,并表示其持有现金不足以支付债务,后者2016-2018年未偿还银行及其他借款加权平均实际利率分别为9.9%、9.9%及9.4%;大唐集团截止2019年底尚未履行的信托融资有7笔,利率在9%-12%之间。

实际上在过去十几年地产的高速发展时期里,融资能力一直是左右房企发展的核心因素,企业获得资金愈多,土地储备就愈多,盈利能力就越稳定,反过来又能进一步获得融资的谈判能力。连郁亮亦承认,以前是金融红利阶段。而获得资金少的企业,不仅规模小,也容易被高息渠道侵蚀利润,故而才希冀通过上市解决资金问题。

奥陆资本总裁及投资总监蔡金强指,现在才准备上市的房企大部分不算是大企业,企业发展质量稂莠不齐。据不完全统计,近两年在港交所申请上市的房企中,年销售规模逾千亿的主要包括中梁地产、祥生控股,其它诸如金辉销售规模在900亿左右,海伦堡不足700亿,大唐则为365亿左右,上坤、奥山在300亿上下。

上述人士续指,港交所近年来对地产公司较为严格,会持续提出反馈意见。据其透露,港交所近期还对房企的预收款管控有收紧趋势。该说法目前尚未得到证实。

但无论如何,香港仍是国内企业最理想的上市地点,这里有巨大的融资市场,较完善的监管体制,以及较内地为高的过会率,房企甘愿为之等待。

10月8日晚间,已经二度递表的金辉控股,正式通过港交所聆讯。另一家于4个多月前重新申请的房企,该公司人士对观点地产新媒体乐观表示,预计10月底或11月初可通过聆讯。

与传统地产企业面临情况截然不同的是,今年来已获得上市的物业管理企业包括正荣服务、金融街物业、烨星集团、弘阳服务,近期包括卓越商企、第一服务、合景悠活、世茂服务有了聆讯的进展,此外远洋、恒大、融创、华润旗下物管公司也已提交IPO申请。除了物业股,代建公司绿城管理也在递交招股书5个月后,正式实现上市。

相比之下,据不完全统计,今年已上市的房地产类企业只有港龙中国。这或许又说明,传统地产商并非交易所心口的朱砂痣了。

上一篇