江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

观点地产网 从企业公告和观点指数研究院公布的1月销售榜单中得知,去年排名前十的地产商里,只有两家能够在1月份维持住销售业绩的同比增长。

除了榜首万科之外,新城以2.24%的微小增幅位列其一。

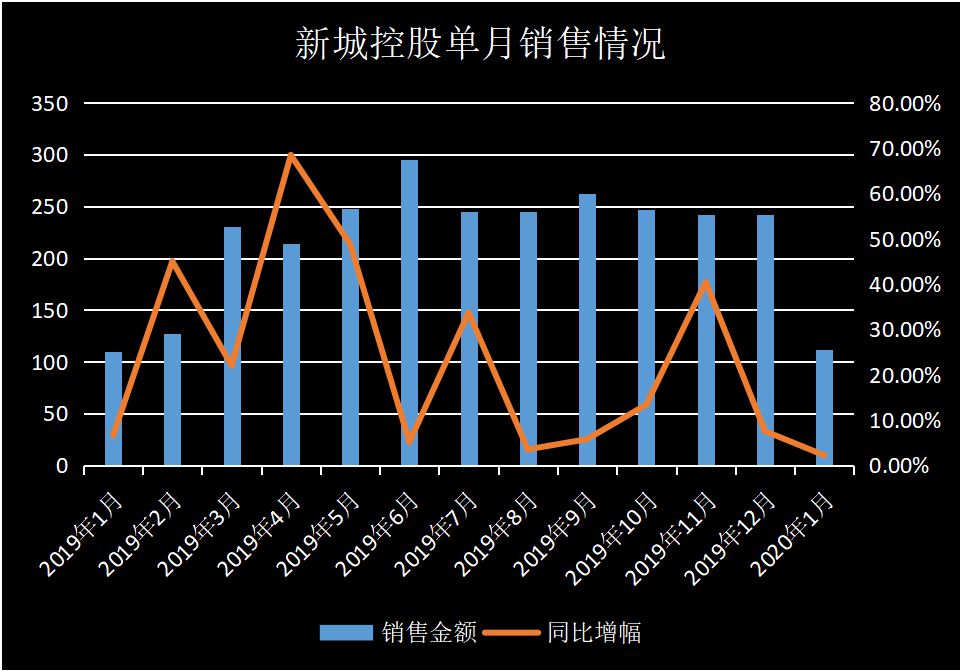

近日,新城控股发布1月份经营报告。期内,新城控股实现合同销售金额约112.04亿元,比上年同期增长2.24%;销售面积约105.93万平方米,比上年同期增长9.31%。

特殊环境下,能够保持一个不错的新年开局并不容易。除此之外,延续去年“黑天鹅”事件之后对于融资的重视,新城系的港股平台在1月中旬通过配售新股募集了27.31亿港元的资金。近日,新城控股还通过境外子公司成功发行了一笔规模3.5亿美元的无抵押债券。

销售持平、融资积极是新城1月份的关键词。不难猜测的是,“销售”“融资”这两个重点还将继续在新城的前进道路上占据重要位置。

凭借稳定“前八”位置完成“救火任务”的王晓松,也将正式开始由他掌权的完整一年。

从数据上看,与一众同行相比,虽然新城控股一月份的销售成绩仍算平稳,但如果和过去半年的自己相比,这个数字无疑是到了一个“低谷”。

数据来源:企业公告、观点指数整理

从去年销售情况看,除了一、二月份传统销售淡季外,新城控股每个月的单月销售金额均在200亿元以上。数据上的变化除了与市场冷暖相关外,也和新城习惯于在下半年大量推货的节奏有关。

而从去年销售情况来看,在7月份受到“黑天鹅”事件的影响后,新城控股的销售增幅迅速缩小,大部分的单月增幅保持在了个位数上。

而值得注意的是,目前已经有部分房地产企业表示,不仅1月份业绩受到了疫情的影响,其预计2月份的销售情况仍会出现一定波动。按照种种因素来看,新城虽然开局不差,但更大的挑战或许还在后头。

销售成绩高低的背后,往往是与资金流是否充足息息相关,虽然去年下半年融资不利,但对于新城控股而言,今年1月份还是有专属于自己的好消息传出。

1月8日,联合资信评估有限公司将新城控股主体及相关债项移出信用评级观察名单。联合资信认为,新城控股目前融资渠道有所恢复,流动性压力有所减轻。

负累许久的包袱终于慢慢卸下,新城的发展脚步也将渐渐回到一个较为舒服的轨迹上。

就在三天前,新城控股公告表示,其境外子公司NEW METRO GLOBAL LIMITED(新城环球)已完成发行境外美元债券,总额为3.5亿美元,票面年息为6.8%,相关债券已于2020年2月6日在新加坡证券交易所上市。

类似的是,新城控股在去年12月16日,同样通过境外子公司新城环球完成发行一笔总额3.5亿美元的无抵押固定利率债券,期限两年,年利率为7.5%,由新城控股作为债券的发行担保。

与去年这笔债不同的是,新城控股鼠年第一笔美元债是由新城发展来提供无条件的不可撤销的连带责任保证担保,担保范围包括本次境外债券的本金和利息等。

虽然担保主体发生了变化,但是债券发行完成后所募集资金仍同样是主要用于置换新城控股的境内外债务。

简而言之,该笔美元债是由新城发展负责担保发行,由新城控股负责使用。而这也与新城两个平台之间的分工相符。有业内人士介绍称,新城发展主要是一个投融资平台,没有太多具体业务。

类似的操作还出现在了1月14日,新城发展发布公告称,于当日公司及配售代理订立配售协议,据此,配售代理同意按竭尽所能基准以每股8.78港元的价格配售最多3.11亿股配售股份。预期配售事项所得款项净额约为27.11亿港元。

新城发展彼时在公告中表示,配售事项将为公司提供一个筹集更多资金的机会,并为集团提供资金以满足未来可能的发展。

其直言称,较之其他集资方式,配售事项实为一次良机,可在较短时间内以较低成本加强公司资本基础和财务状况,以为集团的长期业务发展更好地装备自己,而无任何利息负担。

该消息出来后,有说法指出,新城发展上一次配股融资实际上也是资助新城控股使用,从前例看来,这一次也不排除这种可能。

对于该次配股融资,有熟悉新城发展的分析师表示,对于公开资本市场融资受到挑战的新城而言,通过配股去融资补血不失为一种有效的做法。

如果说此前的配售融资是一种“另辟蹊径”,那么新城控股此次发行的这笔美元债则算得上是回到了“正常轨道”上。

形成对比的是,新城控股去年12月16日发行的美元债与本次债券是同样的发行主体和发行规模,但此次发债的成本从7.5%降低到了6.8%,债务期限也从2年延长到了3.5年。

对于新城的“修复”,资本市场同样做出了反应。

2月4日,新城收涨7.35%;2月5日,新城收跌1.52%。据相关数据观察,在2月3日至5日三个交易日内,新城控股出现陆股通累计净流入,且净买入额排在A股房企第一。对此,相关人士指出,买入新城或是因为其基本面较好,而且估值修复的空间较大。

解局 | 从局外到局内,观察和解读行业、企业与市场的真实一面。

上一篇