江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

意外!就在昨天,房贷基准利率4年来首次下调!

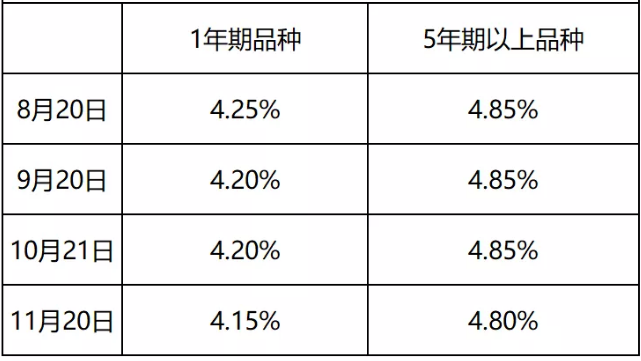

中国人民银行授权全国银行间同业拆借中心公布,2019年11月20日贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.80%,均较10月下降5个基点,。

1年期LPR为4.15%,之前为4.2%

5年期以上(房贷)报4.8%,之前为4.85%

消息一出,舆论一片沸腾!这是新发放房贷参考依据的5年期LPR在8月20日亮相后首次迎来下调。是否意味着中国降息周期已经开始了?南京各家银行放贷利率下调了吗?

今天,我做了摸底调查,结果大跌眼镜!

基准利率降了!但南京人买房的房贷可能却要涨了

昨天,一则“百万房贷月供将少还30元”的话题被顶上热搜。但在南京买房,你的房贷真的会降吗?

今天,我向各大银行信贷经理处核实摸底了南京5大银行的最新房贷利率,基本情况是:

建设银行:首套房4.8+80BP(基点),即5.6;二套房未结清4.8+105BP,即5.85;与10月相比,建行首套房房贷下降0.05。

以贷款100万,按揭30年来算,原先每月还款5772元,现在,每月还款约5740元。相当于商贷100万,按揭30年,每月比10月少还30元。

工商银行:首套房4.8+105BP(基点),即5.85;二套房未结清4.8+125BP,即6.05;与10月相比,工行房贷首套房房贷上涨0.2。

以贷款100万,按揭30年来算,原先每月还款5772元,现在,每月还款约5899元。相当于商贷100万,按揭30年,每月比10月多还127元。

中国银行:首套房4.8+110BP(基点),即5.9;二套房未结清4.8+130BP,即6.1;与10月相比,中行房贷首套房房贷上涨0.25。

以贷款100万,按揭30年来算,原先每月还款5772元,现在,每月还款约5931元。相当于商贷100万,按揭30年,每月比10月多还159元。

农业银行:首套房4.8+80BP(基点),即5.6;二套房未结清4.8+103BP,即5.83;与10月相比,农行首套房房贷下降0.05。

以贷款100万,按揭30年来算,原先每月还款5772元,现在,每月还款约5740元。相当于商贷100万,按揭30年,每月比10月少还30元。

交通银行:首套房4.8+105BP(基点),即5.85;二套房未结清4.8+125BP,即6.05;与10月相比,农行首套房房贷下降0.05。

以贷款100万,按揭30年来算,原先每月还款5772元,现在,每月还款约5899元。相当于商贷100万,按揭30年,每月比10月多还127元。

10月与降息后南京银行执行LPR新政方案对比 | ||||

银行 | 10月 | 11月20日以后 | ||

首套房 | 二套房 | 首套房 | 二套房 | |

建设银行 | 4.85+80BP=5.65 | 4.85+105BP=5.9 | 4.8+80BP=5.6 | 4.8+105BP=5.85 |

工商银行 | 4.85+80BP=5.65 | 4.85+105BP=5.9 | 4.8+105BP=5.85 | 4.8+125BP=6.05 |

中国银行 | 4.85+80BP=5.65 | 4.85+105BP=5.9 | 4.8+110BP=5.9 | 4.8+130BP=6.1 |

农业银行 | 4.85+80BP=5.65 | 4.85+103BP=5.88 | 4.8+80BP=5.6 | 4.8+103BP=5.83 |

交通银行 | 4.85+80BP=5.65 | 4.85+105BP=5.9 | 4.8+105BP=5.85 | 4.8+125BP=6.05 |

需要说明的是,由于年底额度紧张,许多银行在降息前就已经调整了加点方案。中行在11月20号前,已经悄悄从10月的4.85+80BP调整为4.85+105BP,此次LPR 下调后,中行由几天前的4.85+105BP改为4.8+110BP,利率仍为5.9不变。

总体来看,此次降息,对农行和建行来说,房贷利率确实比10月份下降了。对于中行等银行来说,利率几乎不受降息影响,而由于此前的一次加点上调,如今的房贷利率整体高于10月。

值得注意的是,如工商银行表示,具体的贷款利率还是要以放款时间为准,不过目前工行的放款时间预计在2个月左右。

据了解,目前贷款签入比较多的银行还是国有四大银行。其次是工商、邮储,交通,招商,因为每家银行政策不同,所以对客户的要求也不一样。同时,对于购买新房的客户,不少银行表示以和开发商约定的为准。

这一轮降息周期已经开始了

2019年以来全球宣布降息的央行已近30家。发达经济体方面,美国自2019年7月以来已3次降息。此外,美联储自10月15日开始每月购买600亿美元短期国债,并至少维持至2020年2季度;欧央行9月宣布下调存款便利利率10BP至-0.5%,同时宣布将实行两级分级利率体系和新一轮QE;日本10月31日修改前瞻性指引,表示如果达成通胀目标的动能进一步走弱,利率水平将保持在目前的水平甚至更低,为日后“再开闸放水”打开大门。

中国在央行9月6日发布全面降准和定向降准,并分别于8月20日和9月20日通过降低加点的方式降低LPR利率。11月5日,央行开展1年期MLF操作,利率从3.3%下调至3.25%,为2016年以来首次下调MLF利率。

进入11月以来,央行一系列的货币政策实际操作,尤其是不到两周时间两度下调政策利率,让市场看到了加大逆周期调节的力度。

中原地产首席分析师张大伟分析认为,央行降息周期已经打开,未来几个月LPR很可能继续下降。“央行近期下调了一年期MLF利率和7天期逆回购利率,分别是近3年来和近4年来首次。随着全社会的资金成本降低,房地产贷款上行可能性不大了。最近楼市的政策也出现了宽松趋势。但因为各种政策约束,预计下调的空间也有限,保持平稳将是主流。”

写在最后:

接近年末,大部分银行的额度都较为紧张,信贷环境严峻,短期来看,虽然LPR下调,但南京利率下调可能性不大,若条件允许,刚需还得早上车。

此外,相对更建议大家选择公积金贷款,如果公积金贷款额度不够,也可以考虑公积金+商贷混合模式,利率相对更低,更为稳定。

延伸阅读:房贷申请注意事项

买房很重要的一个环节就是申请贷款,那我们在申请贷款时要注意哪些呢?

1、征信

目前南京绝大部分银行对于征信要求都比较严格,基本上都会看我们近5年内的征信,尤其是2年内的,基本上是不允许有连续3期,累计6次的逾期的。

尤其是当前逾期,很多银行会要求等征信更新后才能开始审批,公积金贷贷款必须要征信更新才能审批。

2、还款方式

目前房贷的还款方式一般就二种,一种等额本息,一种等额本金,等额本息就是每个月还款额是一样的,本金每个月在增加,利息每个月在减少。

而等额本金是每个月还款本金是固定的,利息每个月在减少。等额本金在前期还款压力会比较大,每个人需根据自身的情况来选择。一旦选择了其中一种,在贷款审批通过后是无法变更的。

3、消费贷

目前各种银行信用(消费)类贷款非常普遍,但是目前绝大部分银行不允许有信用类贷款,会要求客户结清。有部分银行会要求提供相应的资金流向,以防这些贷款是贷出来做为首付使用,但这些贷款都会被记入负债。

ps:近半年内申请的信用(消费)类贷款贷款,基本上银行都会要求结清。

4、收入证明

贷款时收入证明需要开到还款额及名下所有负债的2倍(部分银行负债可用大额资产充抵)

5、银行流水

银行流水一般需要提供近半年的,如果流水少有年终奖之类的可以提供一年的流水。

友情提示:基本上在银行申请房贷,审批通过后的一些主要申请要素是不能变更的。例如:1、贷款金额 2、还款方式 3、贷款年限 4、产权人

(部分素材综合自零售金融频道、泽平宏观)

上一篇