江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

2019年7月12日——高力国际华东区发布了《深谋远略——投资者认定向好之势强于阻力》中国商业地产投资市场研究报告。面对自2019年伊始就如影随形并将延续到年末的挑战,在当下全球经济增长充满了不确定性以及各国央行为货币政策举棋不定之际,高力国际的本次投资调查或可对中国未来房地产的机遇和挑战提供一些展望与启示。

01中国依旧吸引全球目光

在2019年所有不确定因素中,世界两个最大经济体之间是否能达成贸易协议是投资界最关心的问题。除此之外,全球的目光仍聚焦于中国,23%与14%的受访者分别认为中国经济增长放缓与债务杠杆是2019年最大的尾部风险。将三者相加,可看出单中国便占据了61%的投资者关注度。

02中国经济增速虽有所放缓

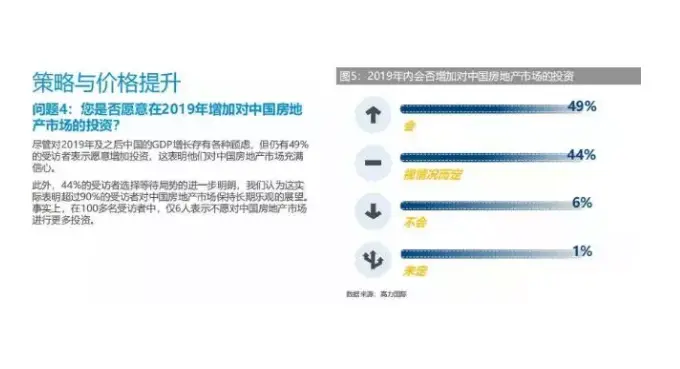

虽然中国经济增速在2019年面临放缓的可能,但是大部分的受访者均表示希望在中国市场增加或保持投资总额,而仅有6%的受访者表现出将减少在中国市场的投资。但是,投资者基本表示将会采取长线的投资策略,规避错失巨大的潜在收益可能。

03投资城市选择上海稳居第一

从区域层面而言,华东地区仍然是投资者们的最佳选项,紧随其后的是华南地区,主要得益于粤港澳大湾区一体化发展所带来的乐观前景。

在城市选择方面,上海毫无意外地获得票数第一,39.7%的投资者对“东方巴黎”的长期发展保持乐观。北京获得了23.9%的投票,深圳则获得了20.6%。虽然新兴城市拥有良好的发展潜力,但对新兴城市的态度仍偏保守。

针对于中国投资市场的三大主要人群:开发商、基金经理以及观望者,高力国际本次的投资调查或可对中国未来房地产的机遇和挑战提供一些展望与启示。

>对于开发商而言,写字楼、住宅、商务园区、零售物业和物流仓储物业仍将继续作为资产配置的主要领域,而同时一些另类资产则可因较小的竞争与较高的需求增长而带来更好的风险回报。

>对于基金经理与投资者而言,尽管中国面临的发展阻力将不断上升,但继续投资仍是获得中国长期增长回报的最佳策略。从区域的角度来看,投资者的投资组合仍应注重一线城市以保持稳定性,同时可加倍关注新兴城市以获得更高的增值机会。

>对于目前处于观望中的投资者和开发商而言,中国经济增长的放缓与中美之间的贸易摩擦实际提供了一个“低买”的机会窗口。同时,受制于现金流的开发商或资产所有者/业主可能在价格上更加灵活。

同时,高力国际华东区也主要针对上海物业市场,从写字楼、商务园区、零售、物流仓储以及投资市场进行了2019上半年的回顾以及下半年展望。

>写字楼市场:2019年上半年,上海写字楼市场需求回落,其中核心区市场较为明显。但近期出台的利好政策(如减税)预计将使下半年的净吸纳量企稳。此外,由于全市次中心区存量的占比增加,2019全年市场平均租金将会结构性下调。

>商务园区市场:尽管需求放缓给租金带来一定压力,但上海商务园区市场仍于上半年吸引了一些来自科技与通信行业的大型租户入驻。我们预计随着下半年净吸纳量的恢复,全年租金将微幅攀升。

>零售物业市场:2019年上半年,各类网红品牌与国际时尚品牌的良好发展势头使上海零售物业需求的保持稳健。但由于年内供应量较大,年末空置率或将被小幅推升,并导致平均租金轻微的下降。

>工业物业市场:上海物流园区较高的税收要求与租金为一些对成本敏感的租户带来压力,从而寻求迁移至邻近城市的机会。因此,我们预计年底的空置率将因部分租户的外迁与新增供应而上升。

>投资市场:2019年上半年,尽管中美之间的贸易争端对投资情绪有所影响,但部分开发商和业主由于资金链紧张,从而推动了数项大宗交易的完成。外资在市场中保持活跃,预计年投资总额与资本值将基本保持稳健。

上一篇