江苏房地产金融

合作电话:025-58520276

合作电话:025-58520276

在销售规模接近的企业中,销售面积的量级往往取决于销售均价的高低,而销售均价又受房企项目分布的城市区域结构所影响。

TOP100销售面积超5000万平米 中小房企推盘承压

1月份,TOP100房企销售面积总量为5003.61万平方米。与流量、权益销售额榜单排名相似,由于规模的优势,碧桂园、恒大、万科的销售面积仍位居前三,销售面积分别为496.4万平方米、413.7万平方米、309.2万平方米,保利、融创、绿地、中海分列其后。

值得注意的是,去年以1425亿元、1360亿元销售额排名第19位和第23位的中梁和金科,在销售面积排行榜中以92.3万平方米、89.5万平方米的体量跻身第11和14位。

在销售规模接近的企业中,销售面积的量级往往取决于销售均价的高低,而销售均价又受房企项目分布的城市区域结构所影响。

根据1月份的数据推测,金茂、首创、龙湖、金地等聚焦一二线城市的企业均价都比较高,达到1.6 - 3.3万元/平方米;而诸如碧桂园、荣盛发展等三四线城市项目占比较大的房企,均价则为1万元/平方米左右。

观点指数统计发现,开年首月,部分中小房企的销售均价环比上月有所降低。这或许表明,进入销售淡季后,中小房企为了保持月内的销售业绩,采取了以价换量的方式推盘,在春节前提升销量。

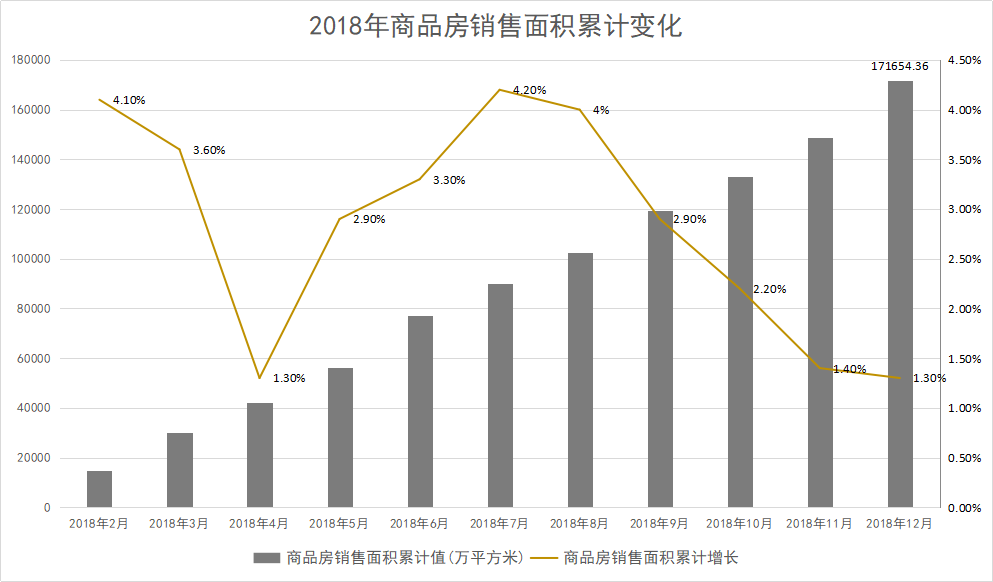

过去一年,全国商品房销售面积累计达17.17亿平方米,同比上年增长1.3%;其中,住宅销售面积增长2.2%。但总体而言,商品房销售面积累计增速从8月份就开始转为下降趋势,全年回落了6.4个百分点,表明了房企面临“出货”压力。从1月份的情况来看,目前部分房企推盘仍然承压。

数据来源:国家统计局、观点指数整理

然而,尽管1月份房地产总体的销售表现并不突出,但房企仍然继续着扩储补仓的步伐,以便为未来积累可售资源。

月内,善于收并购的融创通过司法拍卖,以33.4亿元的价格拿下杭州美浓小镇后,又以125亿元收购泛海控股北京泛海国际项目1号地块及上海董家渡项目100%权益,增添了129.65万平方米的土储。

而在土拍市场上,万科、华润拿地的身影则较为活跃。

据观点指数不完全统计,1月份万科除了完成广信资产包的交割外,还于天津、石家庄、佛山、成都、北京等相继落子,总价约143亿元。而华润则以约129亿元分别于汕尾、北京、无锡、上海、沈阳等拿地。

房企角逐土拍市场,使得流拍现象进一步减少。1月份,仅有四川简阳市东城新区B-19-2号商住地等少数地块流拍,其余地块基本都被摘下。而在土地升温中,溢价率也有所提高,比如月底杭州主城区出让的7宗地块,最高溢价就达71.52%。但预计在“稳地价”的基调上,未来土地溢价不会保持高位。

总而言之,2019年多地已推出供地计划,房企或将迎来新一轮的拿地机会。在扩储的同时,许多房企还将继续实行高周转的模式,推动销售面积的规模增长,以便回流现金。

上一篇

40城新房成交量跳水 三、四线返乡置业大降温

据易居研究院监测,2019年1月份,40个典型城市新建商品住宅成交面积环比下降31%,同比下降14%。